Home / À propos de nous / Facts & Figures / Histoire

Histoire

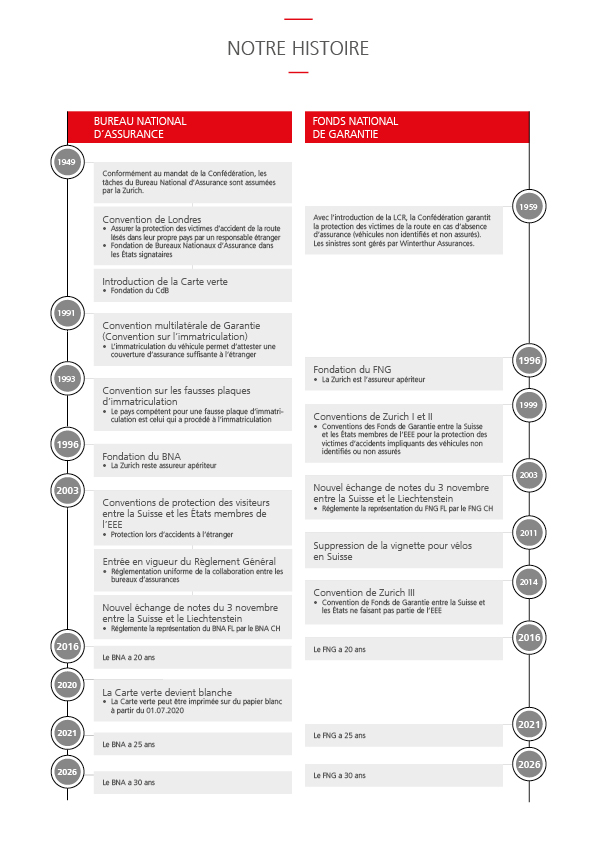

Histoire

Conventions de ZURICH

Le FNG a signé des accords avec les Fonds de Garantie des Etats membres de l’EEE en vue d’améliorer la protection des lésés au sein de l’Espace Economique Européen et en Suisse.

La vignette pour vélos en Suisse

La vignette obligatoire pour vélos, qui, en cas d’accident, couvrait la responsabilité de l’utilisateur du vélo, a été supprimée à partir du 1.1.2012. Les vélos équipés d’une assistance électrique jusqu’à 25 km/h, les voitures à bras équipées d’un moteur, certains monoaxes et fauteuils roulants électriques jusqu’à 10 km/h ne doivent également plus être munis de vignette.

L'Origine du système de la Carte verte

La Recommandation n° 5 élaborée en 1949 par les Nations-Unies à Genève (commission économique pour l’Europe, sous-comité de la circulation routière) invitait les gouvernements des pays européens à adopter des normes uniformes pour que les victimes d’accidents de la circulation, dans lesquels est engagée la responsabilité civile d’un automobiliste étranger, bénéficient d’une protection suffisante. Il s’agissait donc d’améliorer la protection des victimes nationales d’accidents de la circulation face à des personnes responsables étrangères. Il s’agissait de ne plus obliger les victimes d’accidents de la circulation à faire valoir leurs droits à l’étranger. Deux éléments particuliers devaient être pris en considération. D’une part, le fait que l’accident ait été causé par un véhicule étranger ne devait pas désavantager la personne lésée (protection des victimes). D’autre part, les automobilistes ne devaient pas être retardés au passage de la frontière par de longues formalités douanières, au motif qu’ils devaient satisfaire, au moment d’entrer dans le pays, aux obligations de ce pays en matière d’assurance.

Les Etats membres de la commission des Nations Unies pour l’Europe ont fondé des Bureaux Nationaux d’Assurance pour suivre la Recommandation n° 5. Ces bureaux, reconnus par les gouvernements, sont d’une part responsable de l’émission de cartes internationales d’assurance automobile – la Carte verte – qui attestent une couverture d’assurance responsabilité civile suffisante lors de l’entrée du véhicule dans d’autres Etats membres. D’autre part, ils sont responsables de la couverture des dommages causés par des véhicules en provenance d’autres Etats membres et disposant d’une telle carte d’assurance. Le système de la carte verte a donc permis d’uniformiser les critères exigés en matière d’assurance au passage de la frontière et d’harmoniser le règlement transfrontalier des sinistres en Europe.

Les Bureaux Nationaux d’Assurance ont fondé l’organisation faîtière CdB – le Conseil des Bureaux – et conclu divers accords afin de mettre en pratique les principes de la Recommandation n° 5.

La Convention de Londres

Afin de réaliser le système de la Carte verte, le Conseil des bureaux à élaboré une convention entre bureaux, qui porte le nom de son origine « Convention de Londres ». La Convention de Londres se base sur les principes généraux suivants.

Les assureurs RC automobile constituent dans chaque pays un bureau national d’assurance. Ils sont membres de cet organisme central. Le bureau national d’assurance fait l’objet de l’agrément par le gouvernement de son pays. Ce bureau national d’assurance a pour l’essentiel une double fonction:

- C’est dans sa fonction de « bureau garant » que le bureau national d’assurance délivre aux assurés, par l’intermédiaire de ses membres, la carte verte, document d’assurance international standard. Le bureau garant est responsable du respect des engagements vis-à-vis du « bureau gérant », et est soumis à une responsabilité subsidiaire, aux côtés de l’assureur, en ce qui concerne les obligations découlant du contrat de ce dernier ou découlant de la carte verte et des conventions d’assurance.

- Dans sa fonction de « bureau gérant », le bureau national d’assurance règle de façon générale les sinistres transfrontaliers en responsabilité civile causés sur son territoire par des véhicules étrangers munis de la carte verte ou relevant de la Convention d’immatriculation. Pour le règlement du sinistre, il applique les dispositions contenues dans les conventions internationales d’assurance et celles contenues dans sa législation nationale. En cas de sinistre, c’est le bureau du pays visité qui doit procéder au règlement et garantir au demandeur que l’assureur – dans la mesure où la créance est justifiée – effectue l’indemnisation.

La Carte verte garantit, par l’intermédiaire du bureau national d’assurance émetteur, que l’assuré bénéficie à l’étranger d’une couverture d’assurance suffisante. Cela signifie qu’en cas de sinistre, ce document lui garantit une protection correspondant au montant minimum de couverture en responsabilité civile en vigueur dans le pays visité à la date de l’accident. Les États membres reconnaissent la Carte verte au même titre qu’une police d’assurance.

Les bureaux se garantissent mutuellement le remboursement des dépenses liées au règlement des sinistres. Le bureau émetteur de la Carte verte doit garantir le remboursement de tous les coûts liés au sinistre sous réserve de présentation des justificatifs correspondants. Ce sont toutefois ses membres (les assureurs) qui doivent en première ligne satisfaire à ces obligations. Le remboursement effectué au « bureau gérant » se compose de l’indemnisation versée, des frais externes liés au règlement du sinistre, de même que des honoraires de gestion du dossier dont le montant précis est fixé par le Conseil des Bureaux (CdB) et qui est censé couvrir tous les autres frais. Le remboursement ne couvre donc pas seulement l’indemnisation des dommages, mais comporte aussi une taxe pour couvrir les frais de gestion du dossier.

De nos jours, tous les bureaux nationaux sont également membres d’une organisation supranationale, le Conseil des Bureaux (CdB). Ce dernier garantit le bon fonctionnement du système de la Carte verte. Son secrétariat se trouve à Bruxelles.

La Convention de Londres est remplacée depuis le 1.7.2003 par le Règlement Général.

La Convention multilatérale de garantie

Dans la « Convention multilatérale de garantie entre bureaux nationaux d’assureurs », appelée aussi « convention d’immatriculation » ou encore « convention des plaques », l’immatriculation du véhicule remplace la Carte verte en tant qu’attestation d’assurance à l’étranger. Au fil du temps, les états sont devenus de plus en plus nombreux à soumettre l’immatriculation d’un véhicule à la condition de la présentation d’une attestation d’assurance en responsabilité civile. De cette manière, l’automobiliste n’avait plus besoin d’une attestation d’assurance supplémentaire. C’est la raison pour laquelle de nombreux états ont cessé de contrôler la détention de la carte verte.

La directive CE de 1972 a reconnu cet état de fait et décidé que la Carte verte n’était plus obligatoire pour les véhicules ayant leur stationnement habituel dans un état membre et se rendant dans autre état membre. Cette directive communautaire a servi de base pour l’élaboration de la Convention multilatérale de garantie qui s’applique aujourd’hui à tous les pays de l’UE (plus ceux de l’EEE), Andorre, Monaco, San Marino, la Serbie, Bosnie et Herzégovine, Monténégro, Grande-Bretagne, le Vatican et la Suisse.

Aux termes de cette Convention, est considéré de façon générale comme « pays dans lequel le véhicule a son lieu habituel de stationnement » le « territoire du pays dont le véhicule porte l’immatriculation officielle ». Cette définition est importante car, pour que la Convention multilatérale de garantie s’applique, le véhicule doit avoir son lieu de stationnement habituel dans un pays dont le bureau national est partie à la Convention. Cette convention est, comme son nom l’indique, d’application multilatérale entre les pays signataires.

La Convention multilatérale de garantie a été signée le 15 mars 1991 et s’appliquait aux sinistres survenus après le 1er juin 1991. Les principes de cette Convention restent applicables dans le cadre de la nouvelle Convention, le Règlement Général, entré en vigueur le 1.7.2003.

La Convention sur les fausses plaques d'immatriculation

Le 1er octobre 1993 est entrée en vigueur la Convention officielle « sur les fausses plaques d’immatriculation », ratifiée par tous les Bureaux signataires de la Convention multilatérale de garantie. Lorsque la plaque d’immatriculation d’un véhicule était fausse ou falsifiée, le pays compétent était celui ayant procédé à la dernière immatriculation régulière. C’était la règle en vigueur jusqu’à fin juin 2003. Depuis le 1er juillet 2003, s’applique l’art. 11.2 du Règlement Général qui veut que, pour les fausses plaques d’immatriculation, soit considéré comme lieu de stationnement habituel du véhicule le lieu de l’accident, de sorte que l’obligation de couverture revient au fonds de garantie du pays de l’accident.

Le Règlement Général

C’est le 1er juillet 2003 qu’est entré en vigueur le Règlement Général, adopté par l’Assemblée générale du Conseil des Bureaux (CdB) en 2002. Il remplace la Convention de Londres et la Convention multilatérale de garantie et prévoit des règles uniformes pour la coopération entre bureaux nationaux. Les principes de l’ancienne Convention se retrouvent dans la nouvelle.

Les conventions de protection des visiteurs

Un jalon supplémentaire en matière de protection des victimes d’accidents de la circulation est constitué par les conventions de protection des visiteurs que la Suisse, ou plus précisément le Bureau National Suisse d’Assurance (BNA), a conclu depuis le 1er février 2003 avec tous les pays appartenant à l’EEE. Ces accords confèrent à une personne victime d’un accident de la circulation à l’étranger (visiteur) la possibilité de faire indemniser le sinistre dont la réparation incombe à un assureur responsabilité civile étranger par le représentant de ce dernier dans son pays de domicile. Ce représentant procède au règlement du sinistre conformément à la législation du pays de l’accident et selon les instructions de l’assureur étranger.